Rynki akcji wchodzą w 2024 r.

Podsumowanie: Kluczowym pytaniem dla rynków akcji w 2024 roku jest to, czy dojdzie do recesji. Inwestorzy powinni przeważać akcje spółek surowcowych, cyberbezpieczeństwa i obronnych, a także akcje brytyjskie i europejskie. Powinni niedoważać amerykańskie mega caps.

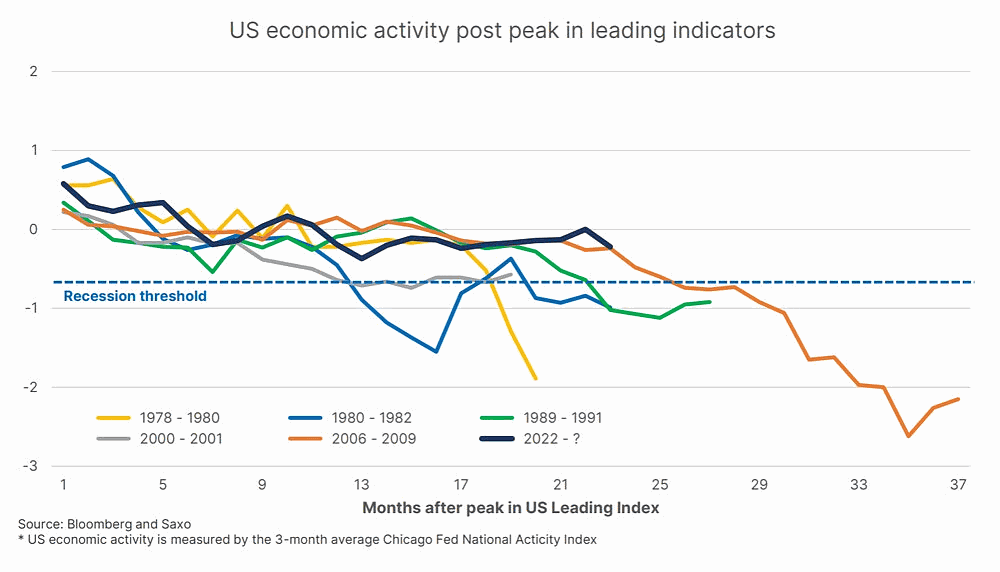

Słowem kluczowym dla akcji w 2023 r. była odporność gospodarcza. Wszystko wskazywało na recesję w obliczu najgwałtowniejszych podwyżek stóp procentowych od wielu dziesięcioleci. Jednak bezprecedensowa polityka fiskalna USA i zwierzęce instynkty uwolnione przez hipnotyzującą sprawność ChatGPT pomogły amerykańskiej gospodarce uniknąć recesji i wywindowały akcje spółek technologicznych do nowych rekordów wszech czasów. Z drugim najdłuższym odstępem czasu w historii gospodarczej USA od 1978 r., mierzonym okresem wolnym od recesji od poprzedzającego go szczytu indeksu, głównym zmartwieniem w 2024 r. jest możliwość recesji.

Ekonomiści przewidują 50% prawdopodobieństwo recesji w USA, podkreślając wyzwania dla inwestorów, ponieważ rok 2024 nie zapowiada się na jednoznaczny. Determinacja polityki Chin jest nadal wielką niewiadomą. Jeśli historia jest jakimkolwiek wskaźnikiem, to rynki akcji zachowywały się w większości pozytywnie w miesiącach poprzedzających pierwszą obniżkę stóp procentowych przez Fed, więc na razie obecna wycena stóp przez rynek nie jest alarmująca.

Kluczowe tematy związane z akcjami, które warto obserwować w 2024 r.

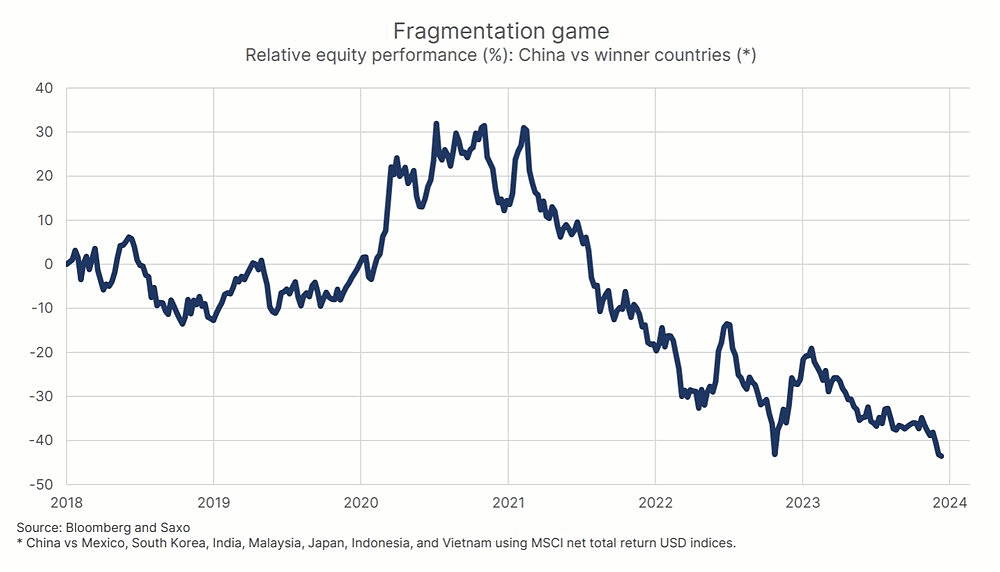

Ubiegły rok był kolejnym rokiem rozczarowania dla chińskich akcji, zwłaszcza w porównaniu z krajami, które wygrały w grze na rozdrobnienie, ponieważ łańcuchy dostaw w coraz większym stopniu omijają Chiny. Kraje te to Indie, Meksyk, Brazylia i Wietnam i spodziewamy się, że rynek akcji będzie nadal faworyzował te wschodzące rynki akcji kosztem Chin. Warto zauważyć, że od początku 2018 r. chińskie akcje osiągały gorsze wyniki w stosunku do innych kluczowych rynków wschodzących o prawie 44% w ujęciu USD.

Akcje spółek z sektora cyberbezpieczeństwa i obrony prawdopodobnie nadal będą czerpać korzyści z trwających napięć geopolitycznych na świecie.

Jeśli rynek przyspieszy swoje zakłady na dalsze cięcia polityki w 2024 r., wówczas poobijane akcje zielonej transformacji w zakresie energii wiatrowej, słonecznej, magazynowania energii, pojazdów elektrycznych i wodoru mogą odnotować krótkoterminowy wzrost.

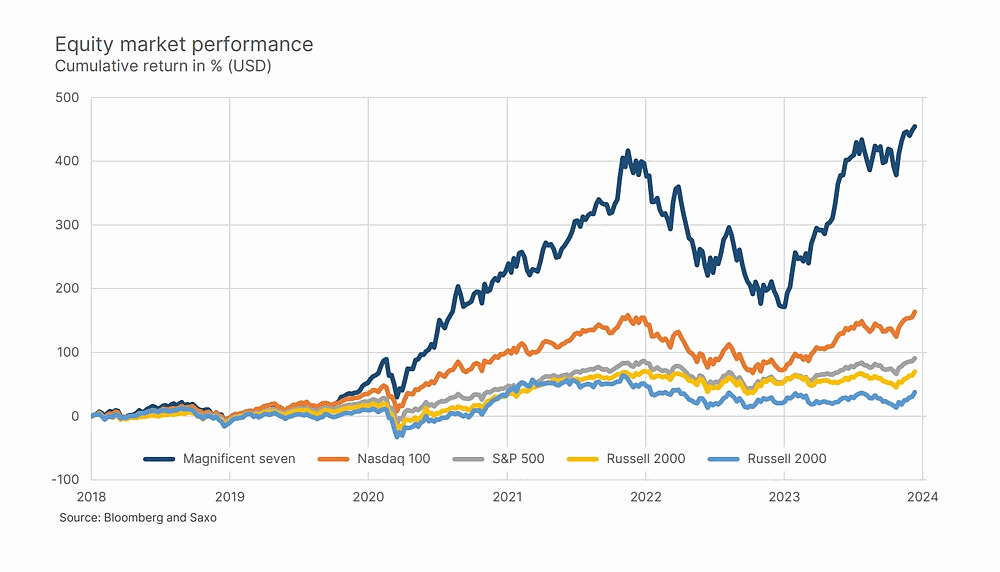

Ubiegły rok bez wątpienia przejdzie do historii jako rok rynkowych ekstremów. Tak zwana „Wspaniała siódemka” (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta i Tesla) zyskała 104% w ciągu roku, na dzień 15 grudnia 2023 r., ponieważ szum wokół generatywnej sztucznej inteligencji przeszedł w tryb hipernapędu. Dla porównania, Nasdaq (^NDQ, 15055.65 +1.35%, News) 100, S&P 500 i S&P 500 Equal Weight zyskały odpowiednio 53%, 25% i 12%. Indeks Russell 2000 spadał od początku roku do końca października 2023 r., zanim rynek agresywnie przeszacował stopy procentowe banków centralnych na 2024 r.

W rezultacie, amerykański rynek akcji jest najbardziej skoncentrowany lub bliski osiągnięcia tego poziomu w ciągu ostatnich 100 lat. Za tym faktem kryje się przerażająca prawda. Lepsze wyniki nie mogą być poprawiane, chyba że ta niewielka grupa amerykańskich firm technologicznych przejmie całą gospodarkę i nadal będzie osiągać wyniki znacznie powyżej oczekiwań wzrostu w 2024 r. Wysoka koncentracja indeksów sprawia również, że amerykański rynek akcji jest bardziej ryzykowny, ponieważ zwroty są w coraz większym stopniu napędzane przez wąski zestaw czynników ryzyka, a jednym z nich jest sentyment do akcji spółek technologicznych. Naszą kluczową ideą na 2024 rok jest niedoważanie amerykańskich spółek o wysokiej kapitalizacji.

Na brytyjskich i europejskich rynkach akcji znajdujemy dokładne przeciwieństwo „wspaniałej siódemki” z wycenami na rynku akcji na poziomie 56% i 28% dyskonta do rynku akcji w USA. Ponieważ nie spodziewamy się, że zyski w USA będą w dłuższej perspektywie znacznie lepsze niż w Europie, uważamy, że oczekiwane stopy zwrotu z akcji brytyjskich i europejskich będą wyższe. Tak więc, jeśli zmienią się nastroje lub aktywność gospodarcza spowolni, te dwa rynki akcji oferują również większą ekspozycję na sektory defensywne.